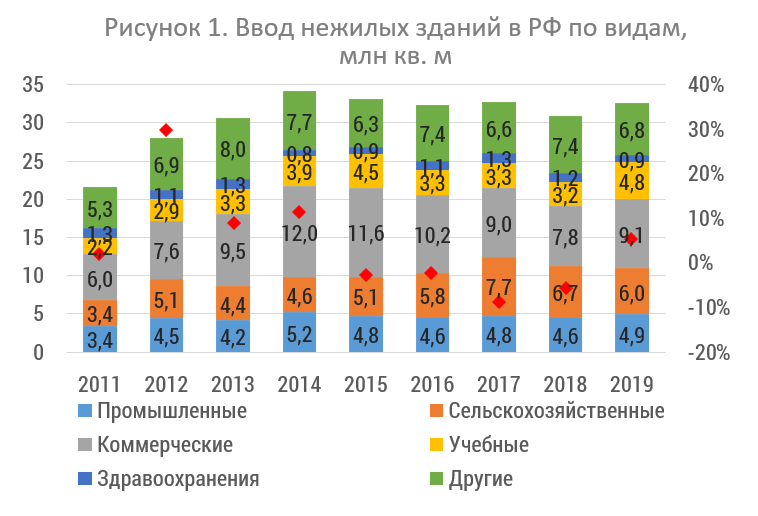

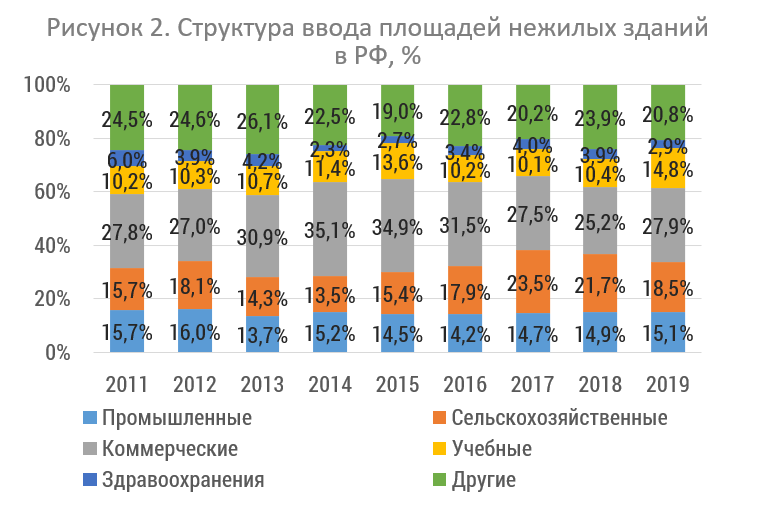

Эксклюзивное интервью с Генеральным директором «INFOLine-Аналитика» Михаилом БурмистровомПо предварительным данным агентства INFOLine, в 2019 г. ввод нежилых зданий вырос в России на 5,5% до 32,6 млн кв. м. Положительная динамика отмечена в сегменте строительства промышленных (рост на 7,3%), коммерческих (рост на 16,5%) и учебных объектов (рост на 50,7%). Снижение наблюдалось в сегменте объектов здравоохранения (-21,5%), а также сельскохозяйственных и прочих объектов (снижение на 9,9% и 8,2% соответственно).Лидерство в структуре ввода площадей нежилых зданий в 2019 г. упрочил сегмент коммерческих объектов (27,9%). На втором месте находятся прочие здания с долей 20,8%, на третьем месте – промышленные (18,5%).Основной объем строительства нежилых зданий приходится на ЦФО, где по итогам 2019 г. введено 12,26 млн кв. м, что эквивалентно 37,6% ввода нежилой недвижимости (рост на 1,7 п.п. к 2018 г.). Второе место сохранил ПФО, доля которого в структуре ввода нежилых зданий увеличилась на 0,5 п.п. и составила 5,8 млн кв. м или 17,7% (против 17,2% в 2018 г.). СЗФО замыкает тройку лидеров: за 2018 г. введено 3,1 млн кв. м нежилых площадей (9,5% общего объема ввода в РФ, в 2018 г. – 10,9%).

На вопросы «Северстали» ответил генеральный директор «INFOLine-Аналитика» Бурмистров Михаил.

1. Заметна ли тенденция перераспределения фокуса бизнеса на регионы?

В сегментах строительной отрасли ситуация с децентрализацией инвестиционной активности существенно различается. Так, сегменты, зависящие от ресурсных или природных факторов, такие как строительство объектов сельского хозяйства, пищевой промышленности (в том числе в сфере переработки сельхозпродукции и рыбодобывающей отрасли) или промышленных объектов для горнодобывающей промышленности, традиционно тяготеют к аграрным и богатым полезными ископаемыми регионам. Для этих сегментов вопросы децентрализации практически не актуальны, а ключевыми факторами развития в первую очередь являются отраслевые программы государственной поддержки и государственная политика в сфере доступа бизнеса к природным ресурсам. Некая децентрализация в промышленном строительстве возможна в подсегменте строительства новых объектов мусороперерабатывающей отрасли (сортировочные и мусоросжигательные комплексы). С постепенным продвижением реализации нацпроекта «Экология» и программы «Чистая среда» в России должна быть создана распределенная сеть объектов мусоропереработки, пик формирования которой, по оценкам INFOLine, должен прийтись на 2025-2030 гг. В то же время, в сегменте коммерческого строительства, по результатам мониторинга инвестиционной активности INFOLine, не отмечается существенного смещения фокуса инвесторов на региональные рынки. Ключевые проекты, агрегирующие основную долю инвестиций в сегменте, как и ранее сосредоточены преимущественно в Московском регионе, Санкт-Петербургской агломерации и городах-миллионниках. Заметная децентрализация и перераспределение фокуса инвестактивности на регионы возможно в том случае, если Правительству и Минстрою удастся продвинуть реализацию нацпроекта «Жилье и городская среда» и добиться начала развития региональных рынков жилищного строительства. В таком случае новые региональные центры жилищной застройки создадут потребность в дополнительных объектах социальной и коммерческой инфраструктуры, что в свою очередь проведет к децентрализации строительного рынка. Однако в настоящее время, с учетом активной реализации программы реновации жилья в Москве, консолидация активности инвесторов на Московском регионе только усиливается.

2. За счет каких крупных объектов или подсегментов произошло увеличение объемов площадей в сегменте коммерческой недвижимости?

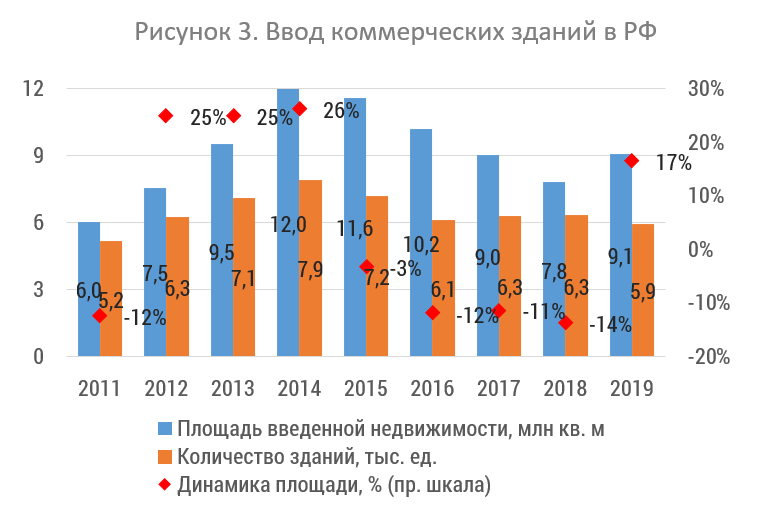

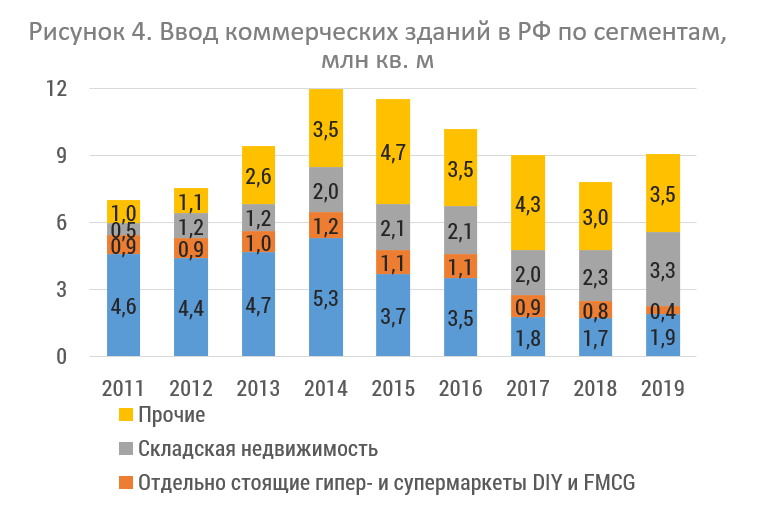

По предварительным данным в 2019 г. ввод коммерческой недвижимости в России увеличился на 17% и составил 9,1 млн кв. м. Основной положительный вклад в рост объемов ввода коммерческих объектов в 2019 году внес сегмент складской недвижимости (вклад сегмента в индекс роста коммерческой недвижимости в 2019 г. составил +13 п.п.). Так, в 2019 г. было введено 3,2 млн кв. м складских площадей (на 44% больше, чем в 2018 г.). Крупнейшими введенными объектами стали объекты девелопера PNK Group: индустриально-складской комплекс площадью 53,3 тыс. кв. м «PNK Парк Коледино», РЦ Leroy Merlin (Белый Раст) на Дмитровском шоссе (площадью 140 тыс. кв. м) и логистический центр в Солнечногорске на Ленинградском шоссе (площадью 90 тыс. кв. м.).Источник: исследование INFOLine «Строительство и отрасль строительных материалов России 2020 года»Сегмент торговых центров продемонстрировал умеренный рост (+10% до 1,9 млн кв. м), в основном, связанный с реализацией отложенного спроса и завершением ранее заложенных крупных объектов, в том числе: ТРЦ «Саларис» в Москве общей площадью 330 тыс. кв. м (открыт в апреле 2019 г.), ТРЦ «Калина Молл» во Владивостоке общей площадью 102 тыс. кв. м (открыт в феврале 2019 г.), ТЦ «Акварель» в Пушкино Московской области общей площадью 111 тыс. кв. м (открыт в декабре 2019 г.), ТРЦ «Эль Рио» в Самаре общей площадью более 88 тыс. кв. м (открыт в декабре 2019 г.), ТРЦ Golden Park в Нижневартовске общей площадью 85 тыс. кв. м (открыт в феврале 2019 г.).Источник: исследование INFOLine «Строительство и отрасль строительных материалов России 2020 года»Сегмент гипермаркетов в 2019 г. оказался под давлением. Насыщение рынка, активное развитие online-торговли и начало развития dark-store объектов ритейла, а также общая тенденция по смещению фокуса развития ритейлеров в сегменты магазинов у дома и супермаркетов – все эти факторы привели к резкому спаду строительства новых отдельно стоящих гипермаркетов и создают негативные предпосылки для данного сегмента в перспективе.

3. Что включает в себя категория «Другие»

Данные о вводе зданий в эксплуатацию собираются службами статистики по форме № С-1 «Сведения о вводе в эксплуатацию зданий и сооружений» (текст документа). Данная форма предполагает деление всех объектов недвижимости по типам и подтипам:

Жилые здания;

Нежилые здания, в том числе: промышленные; сельскохозяйственные; коммерческие; административные; учебные; здравоохранения; другие.

Параметры типизации объектов недвижимости зафиксированы в Указаниях ФСГС по заполнению формы № С-1 (текст документа). Так, к «другим» нежилым зданиям относятся религиозные объекты, здания транспортной инфраструктуры, здания объектов связи и прочие здания, которые не могут быть отнесены к остальным категориям.

4. Верно ли, что объемы строительства НЖС фактически аналогичны показателям 2017 года? Чем это объясняется?

Для сегмента нежилого строительства характерно отсутствие единой государственной политики, а подсегменты НЖС традиционно характеризуются разнородностью тенденций и ключевых влияющих факторов. В целом объемы нежилого строительства в 2013-2019 гг. находятся на относительно стабильном уровне и колеблются в диапазоне 30-35 млн кв. м ежегодно (рост по итогам 2019 г. на 5,5% до 32,6 млн кв. м). При этом ключевые изменения происходят в структуре строительства и ввода НЖС. С ухудшением инвестиционного климата в 2014-2015 гг., последовавшей инвестиционной паузой и на фоне продолжительного сокращения покупательской способности населения сегменты коммерческого и промышленного строительства оказались под негативным давлением. В то же время программы импортозамещения и секторальной поддержки пищевой промышленности провели в росту сегмента сельскохозяйственного строительства.